Złoto i Fed – żywa dyskusja

Rynek cały czas dyskutuje nad tematem odejścia Fed od ultra luźnej polityki monetarnej. Ten temat cały czas ciąży wycenie złota. Surowiec w pewnym stopniu może stracić, kiedy podwyżki stóp w USA się zaczną. Na razie jednak prawdopodobieństwo wzrostu kosztu pieniądza (a tak naprawdę w pierwszej kolejności start wygaszania programu QE) we wrześniu jest mało prawdopodobne. Inflacja w USA utrzymuje się na podwyższonym poziomie. To Rezerwa Federalna widzi. Cały czas jednak rynek pracy nie jest w pełni odbudowany. Rozczarowujące dane, które ujrzały światło dzienne (w pierwszy piątek września) pokazały wzrost nowych miejsc pracy w sektorze pozarolniczym o jedyne 235 tys. To dużo mniej niż plasowały się oczekiwania (733 tys.). Wskaźnik aktywności zawodowej nadal jest na zdecydowanie niższym poziomie niż przed wybuchem pandemii (61,7 proc.).

W czerwcu złoto straciło po tym jak Fed zasygnalizował możliwość wcześniejszego wyjścia z ekspansywnej polityki monetarnej. Silny raport NFP za lipiec dodatkowo podsycił te obawy. Złoto wówczas również straciło. Wystąpienie w Jacksone Hole prezesa Fed Jeromego Powella (27 sierpnia) było jednak mocno „gołębie”. To spowodowało, że oddalił się moment „taperingu” ze strony Rezerwy Federalnej. Ostatnie dane z rynku pracy rozczarowały i dodatkowo wsparły notowania królewskiego metalu.

Po danych metal urósł ponownie do poziomu 1832 USD za uncję. Spoglądając na wykres widzimy jednak, że ten obszar stanowi bardzo ważny techniczny opór, który i tym razem nie został skutecznie sforsowany. W kolejnych dniach po publikacji raportu NFP złoto kieruje się na południe.

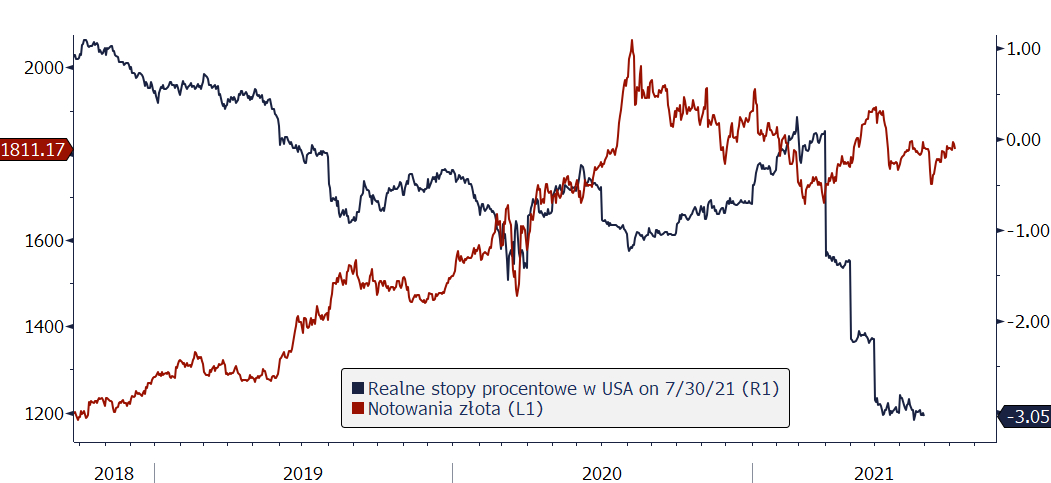

Metal na ten moment jest wyceniany na nieuzasadnionym niskim poziomie. W porównaniu do innych klas aktywów jedna uncja trojańska stanowi ekwiwalent równowartości nieco poniżej 5 proc. indeksu Dow Jones Industrial. W ciągu ostatnich 10 lat metal stanowił średnio 7,6 proc. a w szczytowym momencie nawet 17 proc. Kolejnym argumentem przemawiającym za złotem jest fakt, że rynkowe realne stopy zwrotu spadły do rekordowo niskiego poziomu w wyniku gwałtownego wzrostu inflacji w USA. Szczególnie należy wziąć pod uwagę wskaźnik CPI w USA na poziomie 5,4 proc. (bazowy 4,3 proc) i niskie rentowności 10-letnich amerykańskich obligacji skarbowych.

W tym momencie rynek obligacji mocno wierzy Fed-owi, że inflacja to zjawisko przejściowe (a w przyszłym roku zobaczymy znaczący spadek presji cenowej) i że do podwyżek stóp tak szybko nie dojdzie. Inwestycja w obligacje w tym momencie przynosi straty, dlatego też w ostatnim czasie Światowa Rada Złota odnotowała, że w pierwszej połowie roku w USA kupiono dwa raz więcej złotych monet i sztabek (prawie 62 tony) niż rok wcześniej. W Niemczech popyt był jeszcze większy i wyniósł prawie 90 ton.

Jaka cena złota na koniec roku?

W dalszej części roku złoto powinno odreagować. Metal będzie korzystać na relatywnie niskiej wycenie oraz utrzymujących się ujemnych, realnych stopach zwrotu w USA. Zwłaszcza to drugie powinno spowodować, że inwestorzy ponownie skierują kapitał na rynek metalu szlachetnego. W przyszłym roku inflacja w Stanach Zjednoczonych powinna ulec redukcji. Spadek CPI jest prognozowany już w IV kwartale 2021 roku. To powinno w pewnym stopniu zmniejszyć oczekiwania rynkowe dotyczące podwyżek stóp procentowych w USA. Obecnie rynek pochodnych wycenia wzrost „funds rate” o 25 punktów bazowych do końca 2023 roku. Jeśli inflacja ponownie spadnie poniżej celu Fed, wówczas oczekiwania na podwyżkę kosztu pieniądza również zdecydowanie się obniżą. Do końca roku cena złota powinna wzrosnąć do poziomu 1900 USD/oz. Okrągły pułap 2000 USD jest realny dopiero w 2022 roku.