Złoto - Nastroje inwestorów stały się bardziej pozytywne

Nastroje inwestorów stały się bardziej pozytywne, co przyczyniło się do wzrostu cen złota w II kwartale. Rezerwa Federalna tym razem wspiera wycenę metalu.

Najważniejsze dane z rynku złota

- Cena złota w dolarach amerykańskich wzrosła o 4% w II kwartale, generując średnią cenę w tym okresie w wysokości 1 816,5 USD/oz, nieznacznie wyższą niż w Q1.

- Po dwóch kwartałach znacznych odpływów, fundusze ETF na złoto odnotowały w okresie kwiecień-czerwiec umiarkowane napływy, co wraz z niewielką poprawą długiego pozycjonowania netto na rynku kontraktów terminowych stanowiło wsparcie dla ceny.

- Prognozy pokazują, że w całym 2021 roku popyt na biżuterię oraz sztabki i monety inwestycyjne wzrośnie, co zrównoważy nieco niższy poziom napływu kapitału do funduszy ETF

II kwartał dla złota był zdecydowanie lepszy niż początek roku, cena urosła o 4 proc, podczas gdy miedzy styczniem a marcem obniżyła się o ok. 10 proc. Obserwowaliśmy odbicie głównie w kwietniu oraz maju, co było spowodowane utrzymującymi się obawami o inflację oraz słabością dolara amerykańskiego. Dodatkowo ceny złota były wspierane przez niższe, realne stopy procentowe. Spadek czerwcowy był spowodowany bardziej jastrzębim zwrotem Rezerwy Federalnej. Po lipcowym posiedzeniu Fed-u królewski metal jednak zyskuje na wartości i osiąga poziom 1840 USD/oz. Członkowie FOMC wraz z prezesem Powellem osłabili dolara amerykańskiego i tym samym przyczynili się do umocnienia metalu szlachetnego. Przedstawiciele banku centralnego jeszcze przez długi czas będą utrzymywać stopy procentowe na bardzo niskim poziomie a program dodruku pieniądza (QE) będzie kontynuowany rzez kolejne miesiące na niezmienionym poziomie (120 mld USD).

Ożywienie na rynku złota w Q2 wynikało głównie z:

- obaw dotyczących wzrostu oczekiwań inflacyjnych i wzrostu wskaźnika CPI dla USA;

- słabszego dolara;

- niższych rentowności amerykańskich papierów dłużnych.

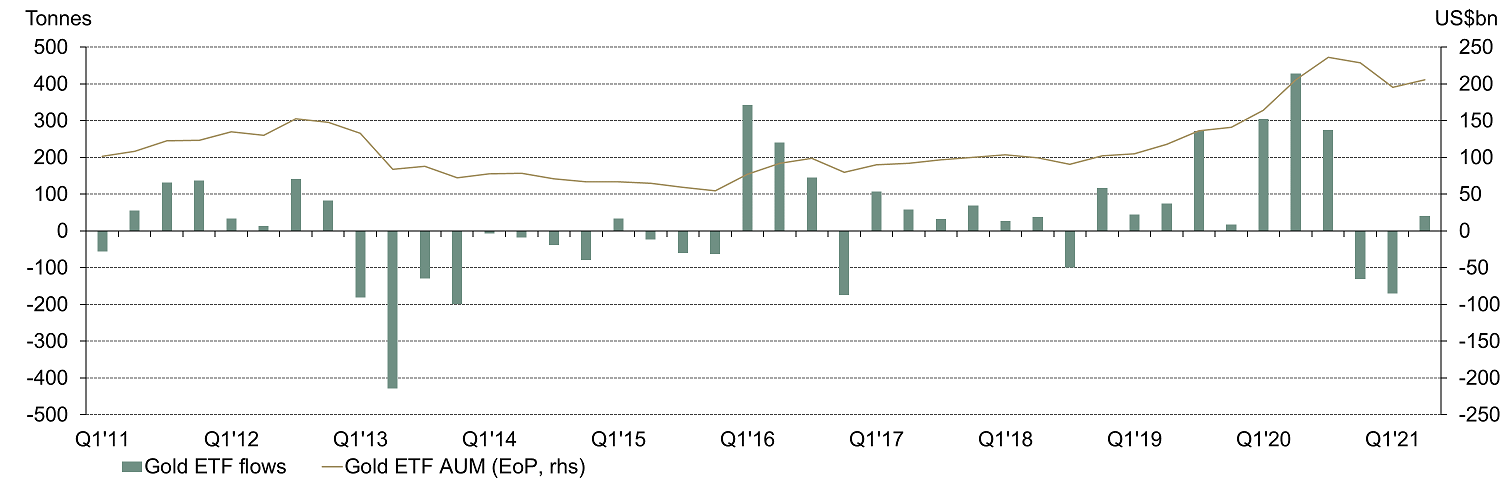

Powyższe czynniki przyczyniły się do poprawy sentymentu inwestorów do złota. W kwietniu odpływy z globalnych funduszy ETF replikujących złoto gwałtownie zwolniły, po czym w maju widać było znaczny napływ, co w konsekwencji w całym Q2 dało wzrost posiadanego złota przez te instrumenty o ponad 40 ton. (wykres 1.)

Pozycjonowanie w kontraktach terminowych na złoto na giełdzie COMEX wzrosło do 43 mld USD, co odpowiada 731 tonom. TO najwyższy poziom od lutego. Choć w czerwcu pozycjonowanie spadło po oświadczeniu Fed, nadal utrzymało się powyżej najniższego poziomu z marca.

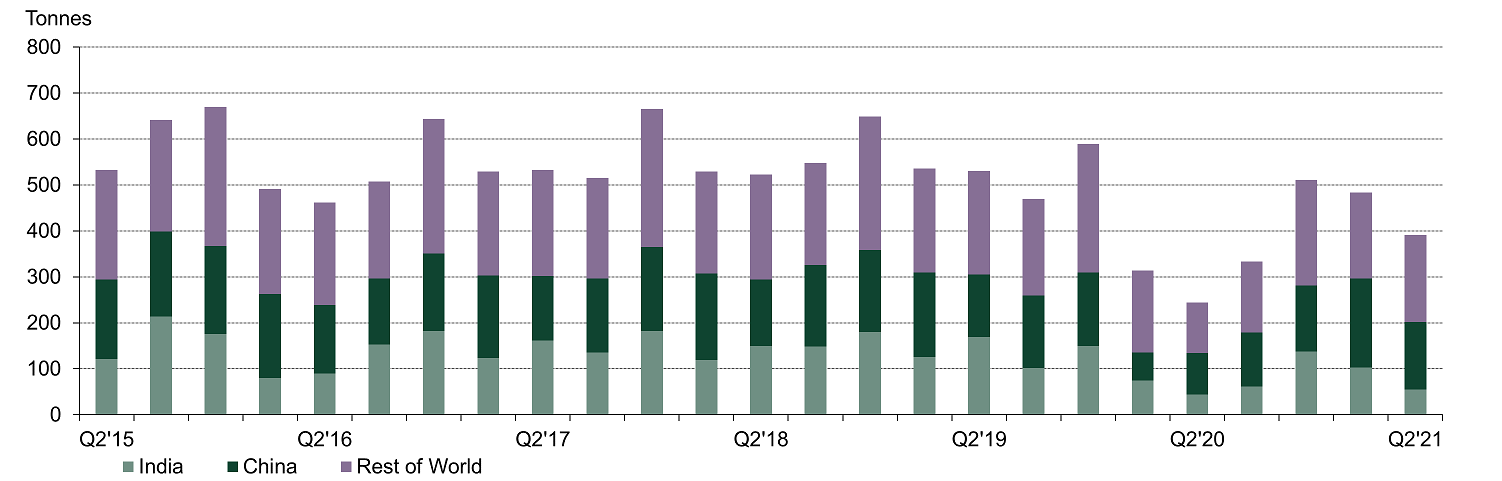

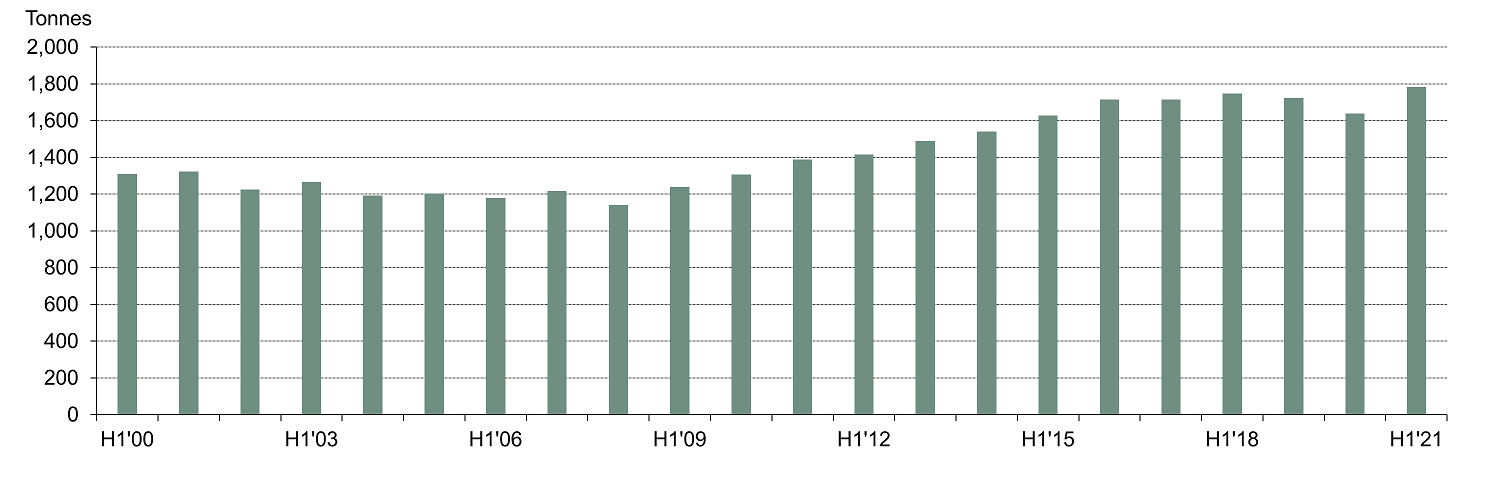

Popyt konsumpcyjny w dalszym ciągu odbudowywał się od poziomu z 2020 roku, kiedy to widzieliśmy znaczy spadek zainteresowania biżuterią oraz wykorzystaniem złota w technologii. Wynikało to głównie z pandemii. Podczas gdy w II kwartale popyt na biżuterię odbił się silnie rok do roku, to w relacji do I kwartału uległ spowolnieniu i pozostaje stosunkowo słaby w porównaniu ze średnimi długoterminowymi. To świadczy, że przed nami jeszcze długa droga do powrotu do "normalnych" poziomów sprzed pandemii (wykres 2.)

Ogólnie rzecz biorąc średnia cena złota w Q2 wzrosła nieznacznie w porównaniu z Q1 (1 proc.) ale była o 6 proc. wyższa w relacji rok do roku. Ten mieszany obraz jest zgodny z dynamiką popytu i podaży w tym okresie. Stabilne wyniki średnich cen to efekt:

- ożywienia inwestycji w fundusze ETF i znaczne zakupy ze strony banków centralnych;

- znaczny spadek popytu zarówno na biżuterię, jak i na sztabki i monety w połączeniu ze wzrostem całkowitej podaży złota.

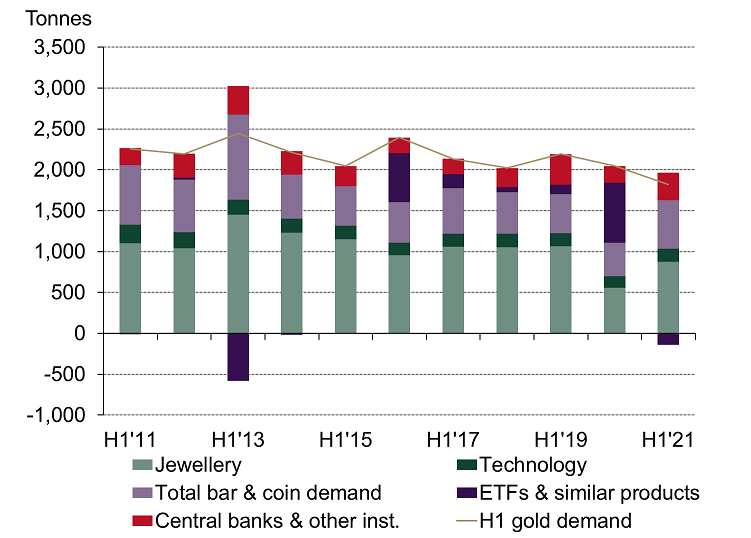

Z kolei lepsze wyniki średnich cen rok do roku były wspierane przez znaczne ożywienie popytu na biżuterię (+60 proc.) i istotnie wyższe zakupy banków centralnych (+294 proc.) Te dobre wynik było równoważone przez słabszy popyt inwestycyjny (-33 proc.) oraz wyższą podaż kopalni (+16 proc.) (wykres 4.)

Prognozy instytutu World Gold Council dotyczące popytu na złoto w najbliższych miesiącach:

- Popyt na wyroby jubilerskie w tym roku może wynieść od 1600 do 1800 ton, czyli znacznie powyżej poziomów z roku 2020, ale poniżej średniej pięcioletniej. Kontynuacja globalnego ożywienia gospodarczego powinna wspierać popyt konsumencki na globalną złotą biżuterię przez cały 2021 rok, chociaż utrzymujące się zakłócenia COVID na niektórych rynkach - przede wszystkim w Indiach - będą stanowiły czynnik ryzyka. Kolejna silna fala COVID-19 napędzana wariantem „delta” stworzyłaby dodatkowe wyzwania, powtórzenie niskiego poziomu popytu na biżuterię z zeszłego roku jest mało prawdopodobne.

- Popyt inwestycyjny może utrzymać się na dobrym poziomie w 2021 roku, w przedziale 1250-1400 ton - mniejszym niż w zeszłym roku, ale zgodnym z dziesięcioletnią średnią. Popyt na sztabki i monety prawdopodobnie wzrośnie w związku z rosnącą inflacją i silną dynamiką zwrotów z inwestycji w złoto w ostatnich kilku latach, potencjalnie osiągając poziom 1 100-1 250 ton. Z kolei inwestycje w ETF-y prawie na pewno nie utrzymają rekordowego tempa z 2020 roku. Zamiast tego oczekuje się, że popyt powróci do bardziej zrównoważonego stanu, z rocznym napływem na poziomie lub poniżej 10-letniej średniej wynoszącej 150 t.

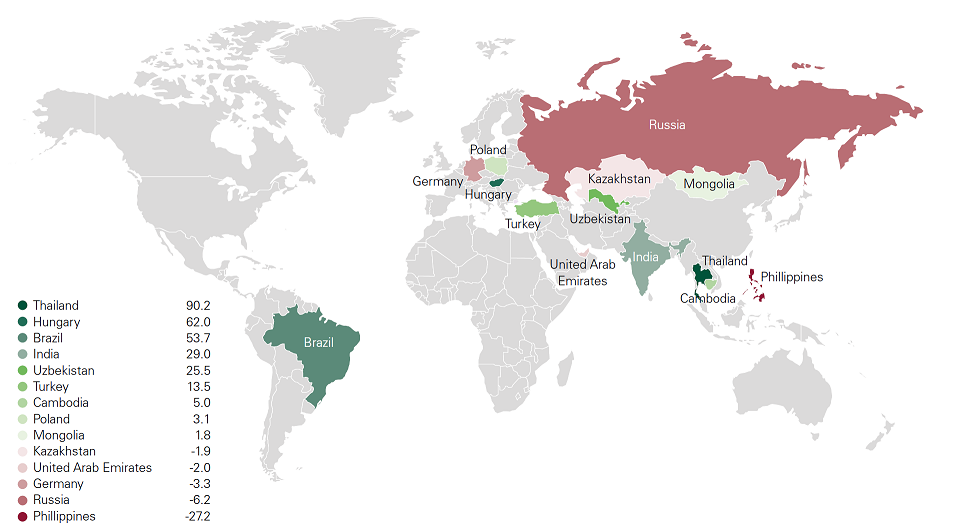

- Banki centralne będą prawdopodobnie nadal kupować złoto w 2021 r. w podobnym lub wyższym tempie niż w 2020 r. Ich decyzje będą napędzane potrzebą dywersyfikacji i zarządzania ryzykiem.