Złoto – ETF-y już kupują, teraz czas na inwestorów indywidualnych

Na rynkach finansowych obserwujemy nadal dość duży apetyt na ryzyko. Indeksy giełdowe biją historyczne poziomy. Co chwila dostajemy szczątkowe informacje na temat porozumienia USA-Chiny, które mogą jednak w pewnym momencie spowodować reakcję całkowicie odwrotną. Prezydent Trump nie jest do końca przewidywalny. Jeśli eskalacja konfliktu nabierze tempa lub coś pójdzie nie tak w rozmowach, odwrót od ryzykownych aktywów może być gwałtowny i niespodziewany. Wtedy metale szlachetne powinny ponownie wrócić na ścieżkę wzrostową. Złoto mimo pnących się rynków akcyjnych nie chce spaść niżej niż 1450 dolarów, co świadczy o jego sile. We wskaźnikach makro nie widać trwałego odbicia. Jeśli spowolnienie rozleje się na większość krajów, złoto zyska podwójnie.

Cena złota w III kwartale znajdowała się w silnym trendzie wzrostowym. Na ten okres przypadł drugi impuls, który wywindował cenę uncji nie widzianą od 2016 roku. Wartość kruszcu urosła o 5 proc. Od początku września do drugiej połowy listopada notowania znajdują się w ruchu korekcyjnym. Poprzedni taki okres obserwowaliśmy pomiędzy lutym a czerwcem – co daje ponad 3 miesiące. Oznacza to, że nadal poruszamy się w silnej tendencji wzrostowej a niższe ceny złota powinniśmy wykorzystywać do zakupu towaru. Z technicznego punktu widzenia nie ma większych przesłanek do odwrócenia sentymentu. Inwestorzy posiadający fizyczny metal w swoim „portfelu” powinni pamiętać o dłuższym horyzoncie czasowym, jaki charakteryzuje ten rodzaj lokowania kapitału.

Rynek złota w III kwartale od strony popytowo-podażowej

III kwartał 2019 roku pokazał, że ponownie fundusze ETF skierowały swój kapitał na rynek metali szlachetnych a w głównej mierze do złota. Miniony kwartał okazał się najlepszym okresem pod względem wielkości zakupów w tym przedziale czasowym od początku 2016 roku. Z kolei bankom centralnym ciężko było pobić analogiczny okres z 2018 roku, kiedy to zakupy tych instytucji znalazły się na rekordowych poziomach. Popyt w sektorze jubilerskim spadł o 16 proc i wyniósł prawie 461 ton. Z kolei zainteresowanie produktami inwestycyjnymi, typu sztabki i monety, spadło do 150,3 ton co było spowodowane znacznie wyższymi cenami metali w porównaniu do okresu sprzed roku. Jeśli chodzi o stronę podażową, to na uwagę zasługuje wzrost produkcji królewskiego metalu o 4 proc. Był za to odpowiedzialny głównie sektor recyclingu.

Popyt na złoto z podziałem na sektory, źródło: WGC.

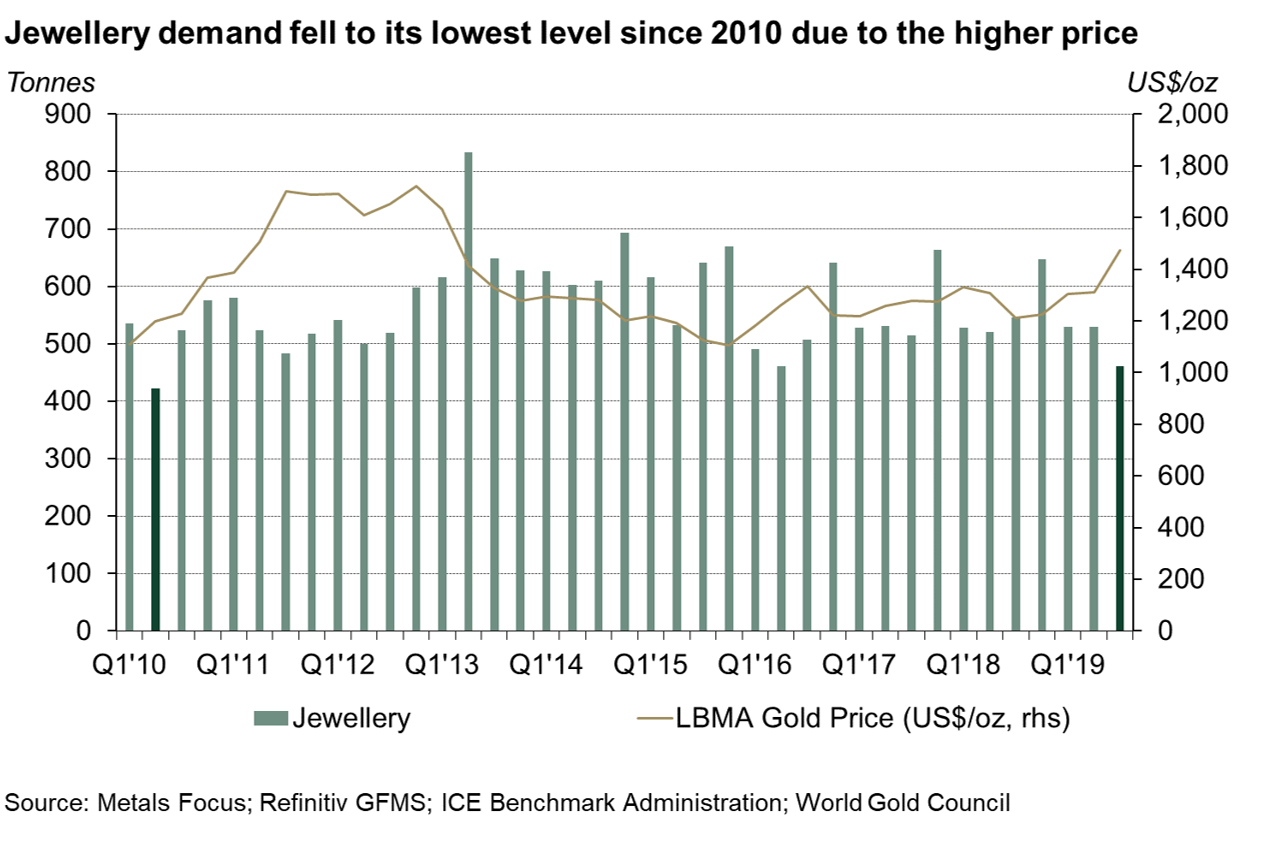

Rynek jubilerski

16 proc. spadek popytu z tego sektora spowodował, że popyt jubilerski znalazł się na najniższym poziomie od 2010 roku. To pokłosie tego, że klienci odroczyli zakupy tego dobra luksusowego na późniejszy czas. Dynamiczne wzrosty notowań byłby znacznym czynnikiem wpływającym na odłożenie przez konsumentów decyzji kupna złota w postaci naszyjników czy pierścionków. Sygnały spowolnienia gospodarczego spowodowały, że ludzie w obawie o gorsze czasy nie chcieli wydawać pieniędzy na „nie do końca” inwestycyjny produkt. Popyt w Q3 2019 roku wyniósł 460,9 ton. Największy odnotowany spadek miał miejsce w Indiach, wyniósł on ponad minus 32 proc. To głównie konsumenci z tego kraju zaważyli o tak fatalnym wyniku. W Indiach panowały nadmierne deszcze monsunowe oraz brakowało festiwali, co również wpływało na mniejszą sprzedaż tego typu produktów.

Popyt sektora jubilerskiego na złoto, źródło: WGC.

Rynek inwestycyjny – silny popyt funduszy ETF, duża przestrzeń do wzrostów rynku sztabek oraz monet.

To co wpływa mocno na cenę surowca na giełdzie, to z pewnością rynek funduszy ETF. Widzimy, że profesjonalni zarządzający ponownie skierowali kapitał w kierunku żółtego metalu. Obecny wynik jest imponujący. Dla porównania w III kwartale 2018 roku ze „złotych ETF” odnotowano odpływ kapitału (-103,8 ton) natomiast w okresie lipiec – wrzesień b.r ETF-y kupiły ponad 258 ton złota. Zmiana jest kolosalna. Zasoby funduszy posiadających fizyczny metal osiągnęły najwyższy poziom w historii, czyli 2 855,3 tony. Podobne zasoby w tych instrumentach znajdowały się wówczas, gdy cena złota na rynku była warta ponad 200 dolarów więcej za uncję. Oznacza to jedno: nastawienie do złota pozostaje dodatnie. Rajd metalu to w pewnym sensie odzwierciedlenie polityki monetarnej Fed-u (powrót banku do obniżki stóp procentowych) oraz Europejskiego Banku Centralnego, który zapowiedział wznowienie luzowania ilościowego. To również efekt ciągłej niepewności geopolitycznej oraz oznak spowolnienia gospodarczego. Te czynniki głównie stoją za decyzją zarządzających portfelami.

Wartość złota (w tonach oraz USD) w portfelach funduszy ETF, źródło: WGC.

Inwestycje w bulionowe złoto (sztaby oraz monety) uplasowało się na poziomie ponad 150 ton. To oznacza spadek o ok 50 proc. porównując do tego samego okresu sprzed roku. Ale przypomnijmy, żę wówczas cena surowca znajdowała się w okolicach 1200 dolarów za uncję. Obecny popyt na fizyczne produkty inwestycyjne jest najniższy od 2009 roku. Co było tego przyczyną? Metal rósł przez znaczną część tego roku i był stosunkowo wysoko wyceniany w wielu walutach, co nie skłaniało inwestorów do zakupów. W Chinach cena surowca osiągnęła najwyższy poziom od 29 lat. To ewidentnie blokowało inwestorów w Państwie Środka, którzy nie chcieli „wchodzić na rynek” na szczycie. Rosnąca cena to jednak nie jedyny czynnik. Spadek popytu w takich krajach jak Chiny czy Indie wziął się również z rosnącej inflacji oraz postępującego spowolnienia gospodarczego. Jedynym rynkiem, na którym popyt zaskoczył pozytywnie była Turcja. Wzrost o 45 proc. (co dało 6,7 tony) wygląda imponującą, ale to też efekt niskiej bazy. Wynik sprzed roku był bowiem bardzo słaby. W Europie spadek wyniósł 38,9 proc. a sam wynik zahaczył o niskie poziomy z 2008 roku. Dla inwestorów w fizyczny metal to stosunkowo dobra informacja, złoto już kupują zarządzający, nie zdecydował się na to jeszcze rynek detaliczny. Jeśli sektor sztabek oraz monet odbije (a odbić powinien, bo jesteśmy najniżej od 10 lat) to będzie to kolejny impuls dla cen złota na światowych giełdach.

Zakupy fizycznego złota inwestycyjnego (monety i sztaby), źródło: WGC.

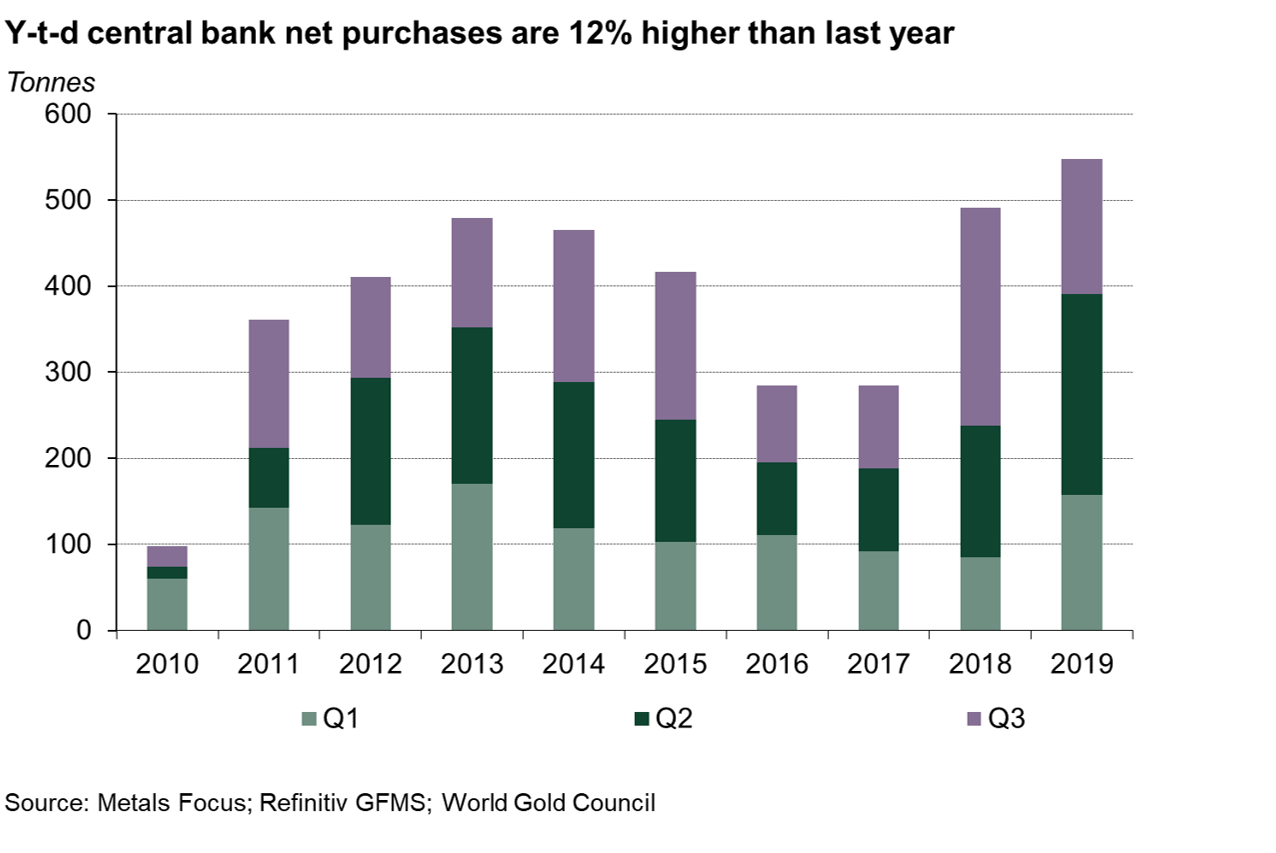

Banki centralne – popyt w III kwartale słaby, w ujęciu rocznym wynik robi wrażenie.

Instytucje państwowe kupiły w III kwartale zdecydowanie mniej niż przed rokiem. Świadczy o tym spadek popytu w tym okresie o 38 proc. W całym 2019 roku zakupy banków centralnych były jednak najwyższe od ponad 10 lat. W trzech pierwszych kwartałach kupiły one bowiem 547.5 tony, czyli o 12 proc więcej niż w okresie styczeń – wrzesień 2018 roku. Na uwagę zasługuje wzrost rezerw banku tureckiego, który zaopatrzył się w 71,4 tony i łącznie posiada ponad 380 ton królewskiego metalu.

Zakupy złota przez banki centralne, źródło: WGC.