Rynek srebra w 2023 roku

W ubiegłym roku zmniejszył się całkowity popyt na srebro. Najwięcej srebra zużył przemysł, dynamicznie rośnie zastosowanie srebra w fotowoltaice.

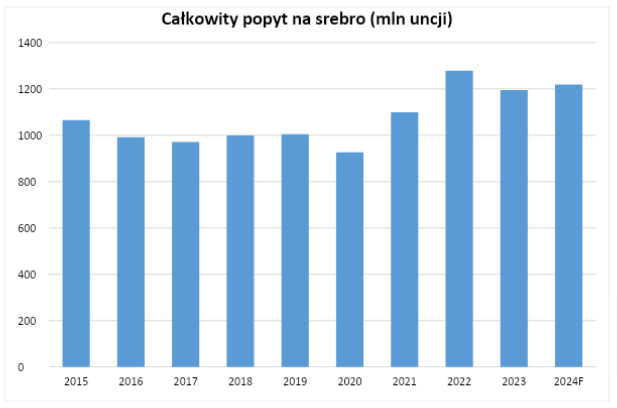

Popyt na srebro

Według raportu “World Silver Survey 2024″, opracowanego przez Silver Institute i Metals Focus, całkowity popyt na srebro w postaci fizycznej, w porównaniu z rekordowym poprzednim rokiem, zmniejszył się w 2023 roku o 7% do poziomu 1.195 mln uncji trojańskich (37,2 tys. ton). Jest to jednak popyt o 15% wyższy w porównaniu ze średnią z lat 2015-2022. Przewiduje się, że w 2024 roku popyt na srebro wzrośnie o 2%. Najwięcej srebra zużył przemysł - 654,4 mln uncji (20,4 tys. ton), tj. o 11% więcej niż rok wcześniej. Stanowi to 55% całkowitego popytu na srebro w postaci fizycznej. Srebro znajduje zastosowanie przede wszystkim w przemyśle elektrycznym, elektronicznym, fotowoltaice, chemicznym, samochodach elektrycznych, fotografice a także w medycynie. Coraz częściej wykorzystuje się srebro w wytwarzaniu paneli fotowoltaicznych. W ubiegłym roku do produkcji baterii fotowoltaicznych zużyto 193,5 mln uncji srebra (6 tys. ton), tj. o 64% więcej niż w 2022 roku. W fotowoltaika odpowiada za 30% zużycia srebra przez przemysł. Dla porównania przed dekadą udział fotowoltaiki wynosił 10%. Ten trend będzie kontynuowany ze względu na wprowadzane wymogi w zakresie ograniczania emisji gazów cieplarnianych.W 2023 roku jubilerzy na całym świecie zużyli 203,1 mln uncji srebra (6,3 tys. ton), tj. o 13% mniej niż rok wcześniej. Największym rynkiem srebrnej biżuterii są Chiny oraz Indie.Zmniejszył się o 25% popyt na zastawę srebrną i wyniósł 55,2 mln uncji (1,7 tys. ton). W porównaniu z rekordowym pod względem inwestycji rokiem 2022 zakupy monet i sztabek spadły w ubiegłym roku o 28% do poziomu 243,1 mln uncji (7,6 tys. ton). Jednocześnie zmniejszyły się o 42,1 mln uncji (1,3 tys. ton) inwestycje w srebro za pośrednictwem funduszy ETP. W 2023 roku średnia cena srebra wyniosła 23,4 USD za uncję.

Podaż srebra

Całkowita podaż srebra w 2023 roku wyniosła 1.010,7 mln uncji (31,4 tys. ton) i była o 0,5% niższa niż w poprzednim roku. Produkcja kopalń zmniejszyła się o 1% do poziomu 830,5 mln uncji (25,8 tys. ton). Wiodącymi krajami w produkcji srebra są: Meksyk, Chiny i Peru, które odpowiadają za połowę światowej produkcji tego metalu.Najwięcej srebra wyprodukowano w Meksyku (202,2 mln uncji tj. 6,3 tys. ton). Jest to jednak o 5% mniej niż rok wcześniej, a przyczyną było zmniejszenie produkcji w kopalni Newmont’s Peñasquito, które wynikło ze strajków pracowników. Drugą pozycję zajęły Chiny (109,3 mln uncji, tj. 1,1 tys. ton) a trzecią Peru (107,1 mln uncji, tj. 3,3 tys. ton). Polska (de facto KGHM), zajęła szóste miejsce dostarczając 42,5 mln uncji srebra (1,3 tys. ton). Natomiast w klasyfikacji kopalń najwięcej srebra wyprodukowała meksykańska firma Fresnilo – 53,5 mln uncji (1,7 tys. ton). Drugą pozycję zajął koncern KGHM Polska Miedź, który z zagranicznymi spółkami wyprodukował 45,9 mln uncji srebra (1,4 tys. ton), o 8% więcej niż rok wcześniej. W ubiegłem roku na zbliżonym do poprzedniego roku poziomie utrzymał się skup srebrnego złomu i wyniósł 178,6 mln uncji (4,5 tys. ton). Banki centralne i instytucje finansowe sprzedały 1,6 mln uncji srebra (50 ton), o 0,1 mln uncji mniej niż rok wcześniej. Przewiduje się, że w 2024 roku całkowita podaż srebra zmniejszy się o 1%.

Źródło: “World Silver Survey 2024″ - Silver Institute i Metals Focus