Znaczenie złota jako aktywa strategicznego

Złoto to bardzo płynne aktywo ale jednocześnie wysoce deficytowy surowiec. Jest nabywane jako dobro luksusowe oraz wykorzystywane jako długoterminowa inwestycja.

Złoto w portfelu inwestycyjnym może odgrywać kilka kluczowych ról:

-jako źródło długoterminowych zysków,

-jako dywersyfikacja portfela, aby zabezpieczyć okres spadków na giełdach,

-jako płynne aktywo bez ryzyka kredytowego,

-jako zabezpieczenie przed inflacją.

Dlaczego złoto, dlaczego teraz?

Złoto staje się coraz bardziej popularne jako długoterminowa inwestycja lub bezpieczna lokata kapitału. Od 2001 roku popyt inwestycyjny na ten surowiec rośnie średnio o 15 proc. rocznie. Wynika to częściowo z nowych sposobów dostępu do rynku – mowa tu o funduszach inwestycyjnych opartych o fizyczny metal (ETF), ale również jest to efekt ekspansji azjatyckiej klasy średniej oraz zarządzania ryzykiem po kryzysie finansowych w latach 2008-2009 w USA oraz Europie. Z drugiej strony w ostatnich 20 latach produkcja kopalń wzrosła średnio o 1,4 proc. rocznie.

Strona konsumencka zmieniła się w tym czasie diametralnie. Popyt ze strony Indii oraz China wzrósł z 25 proc. (lata 90.) do ponad 50 proc. w ostatnich latach.

Obecnie królewski metal stał się bardziej istotny dla inwestorów instytucjonalnych. Podczas gdy banki centralne rozwiniętych gospodarek powoli zmierzają w stronę normalizacji polityki monetarnej (czyt. podwyższania stóp procentowych), inwestorzy nadal odczuwają skutki luzowania ilościowego i przedłużającego się okresu niskich stóp. Ostatnie komunikaty Rezerwy Federalne tylko to potwierdzają.

Inwestorzy instytucjonalni coraz częściej wykorzystują alternatywne klasy aktywów obok tych tradycyjnych, jakimi są akcje oraz obligacje. Udział nietradycyjnych aktywów w globalnych funduszach emerytalnych wzrósł z 15 proc. w 2007 roku do 25 proc. w 2017. W Stanach Zjednoczonych oscyluje aż wokół 30 proc.

Wielu zarządzających zwraca uwagę na dywersyfikacyjną rolę złota, ze względu na jego niską korelację z większością głównych aktywów oraz zabezpieczenie przed ryzykiem systemowym, oraz silnymi zwrotami na rynku akcyjnym. Dla niektórych jest po prostu zasobem bogactwa oraz stanowi zabezpieczenie inflacyjne, oraz walutowe.

Zwrot z inwestycji

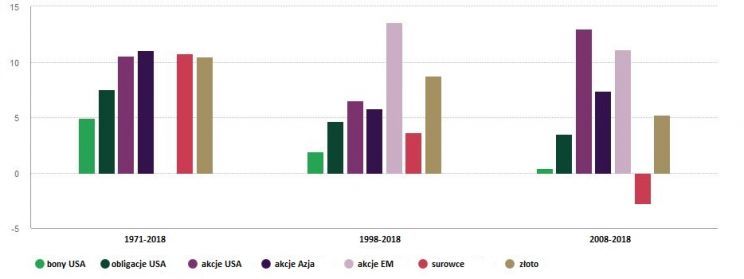

Inwestycja w złoto jest korzystna nie tylko w okresach większej niepewności na rynkach. Przypomnijmy, że jego cena rosła średnio 10 proc. rocznie od 1971 r., kiedy to upadł system z Bretton Woods. Stopy zwrotu z inwestycji w złoto zaczęły być wówczas porównywalne z akcyjnymi oraz wyższe od stóp zwrotu jakich można było oczekiwać z rynku obligacji czy surowców.

Poniższy wykres pokazuje dodatnią stopę zwrotu z inwestycji w złoto z kilku okresów od 1971 roku.

Wykres 1. Średnioroczna stopa zwrotu z różnych klas aktywów wyrażona w dolarach. Źródło WGC, Bloomberg.

Popularność ETF

Obecnie na popularności oraz znaczeniu zyskują ETF – fundusze zarządzane pasywnie – które środki inwestorów lokują w fizyczny kruszec. Od czasu ich pierwszego uruchomienia w 2003 roku, zgromadziły one ponad 2400 ton o wartości przekraczającej 100 mld dolarów. Największym, posiadającym ponad 780 ton czystego złota, jest amerykański fundusz ETF SPDR Gold Shares.

Wykres 2. Globalna ilość złota wyrażona w tonach, która znajduje się w zarządzaniu produktów ETF. Źródło: WGC, Bloomberg.

Złoto – ochrona przed inflacją

W czasie trwania ery standardu złota oraz podczas Bretton Woods, kiedy amerykański dolar był wspierany i powiązany z ceną złota, istniała duża zależność pomiędzy inflacją królewskiego metalu a inflacją dolara. Kiedy metal stał się przedmiotem handlu, inflacja dolara przestała być głównym determinantem wyceny surowca, ale nadal stanowi ważny i istotny element.

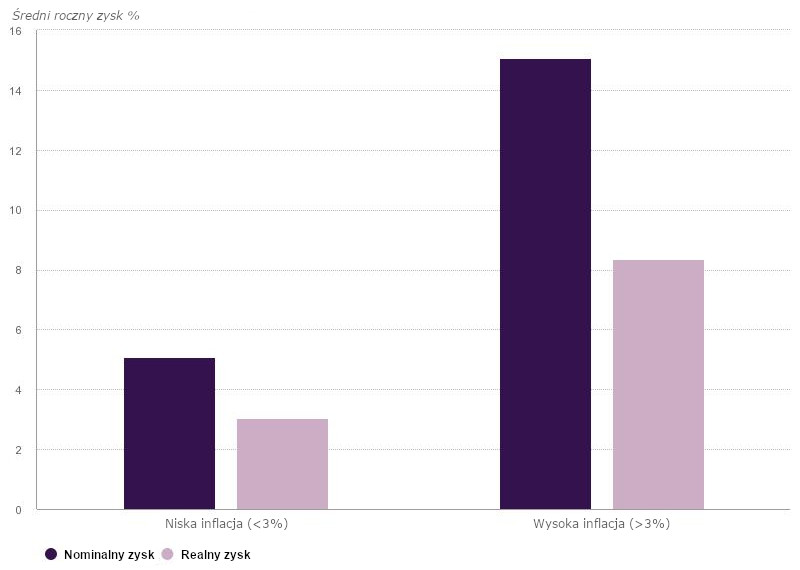

World Gold Council przeprowadził (w 2006 roku) analizę wartości najważniejszych walut w stosunku do złota. Badania obejmowały okres od 1900 roku. W tym czasie wartość ich w relacji do surowca obniżyła się o ponad 90 proc. Cena złota na starcie XX wieku wynosiła niewiele ponad 20 dolarów za uncję (31.1 grama). W XXI wieku za złoto płaciliśmy ok 524 dolary. Ciekawostką jest fakt, że kupno takiego samego koszyka dóbr i usług jak sto lat wcześniej kosztowałoby nas ok 503 dolary. To potwierdza siłę nabywczą metalu szlachetnego.

Wykres poniżej przedstawia zwrot z inwestycji w złoto w dolarach amerykańskich w okresie niskiej (<3 proc.) i wysokiej (>3 proc.) inflacji.

Wykres 3. Średnioroczny zwrot z inwestycji w złoto wyrażony w dolarze amerykańskim w okresie niskiej oraz wysokiej inflacji. Źródło: WGC, Bloomberg.