Rynek złota w III kwartale 2022

Rynek złota pozostaje pod wpływem nadchodzącego kryzysu i pogarszającej się sytuacji geopolitycznej. W tej sytuacji w trzecim kwartale banki centralne zakupiły rekordową ilość złota a prywatne inwestycje w sztabki i monety osiągnęły poziom najwyższy od sześciu lat.

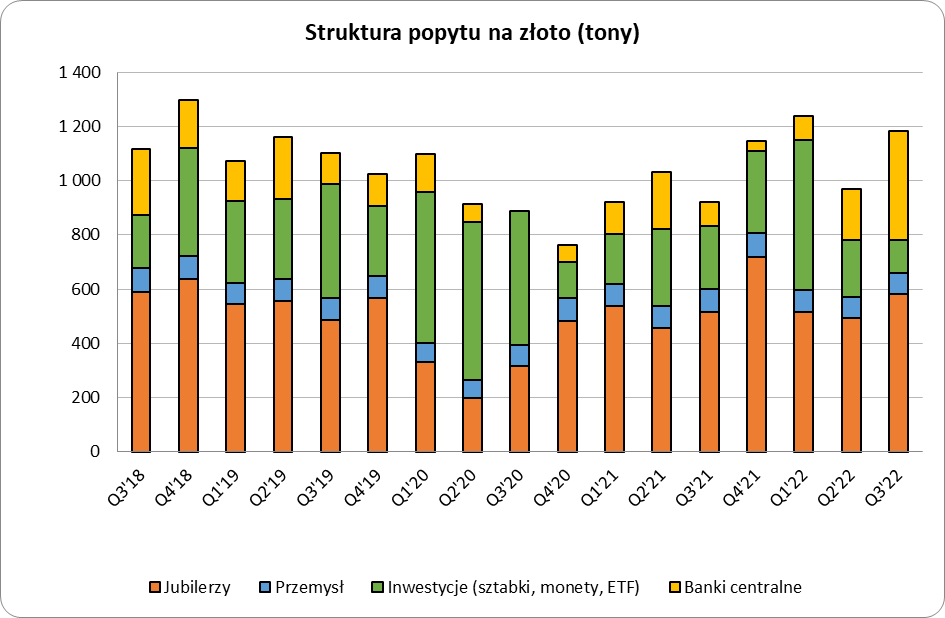

Popyt

W III kwartale 2022 roku globalny popyt na złoto (bez uwzględnienia rynku pozagiełdowego OTC) był o 28% wyższy wobec analogicznego okresu poprzedniego roku i wyniósł 1.181,5 ton – podała w kwartalnym raporcie Światowa Rada Złota (ang. World Gold Council). Natomiast popyt od początku tego roku, za okres trzech kwartałów wyniósł 3.386,5 ton i był o 18% wyższy niż rok wcześniej. Popyt na rynku OTC wyniósł w III kwartale br. 33,8 ton i był o 88% mniejszy niż rok wcześniej. Struktura popytu została przedstawiona na wykresie 1.

W III kwartale br. jubilerzy w skali globalnej zużyli 581,7 ton złota – o 13% więcej niż rok wcześniej. Natomiast popyt konsumpcyjny na biżuterię wzrósł o 10% rok do roku i wyniósł 523,1 ton. Dwa kraje mają decydujący wpływ na wyniki tego sektora – Indie i Chiny. W analizowanym okresie odnotowano w Indiach wzrost popytu jubilerskiego o 17% rok do roku, który osiągnął poziom 146,2 ton. Natomiast w Chinach popyt jubilerski wyniósł 163,4 ton i był o 5% wyższy wobec analogicznego okresu ubiegłego roku. Niższa dynamika popytu w Chinach jest skutkiem pojawiania się kolejnych fal pandemii Covid-19 i w konsekwencji zmniejszenia tempa wzrostu gospodarczego a zatem dochodów ludności.

W ciągu trzech kwartałów br. jubilerzy zapotrzebowali 1.589 ton złota – o 5% więcej niż w analogicznym okresie 2021 roku. Natomiast konsumenci kupili w precjozach 1454,5 ton złota, co oznacza wzrost o 2% rok do roku.

W III kwartale 2022 roku popyt inwestycyjny na złoto w postaci fizycznej (sztabki, monety i medale) wyniósł 351,1 ton i był on wyższy o 36% niż rok wcześniej. Jest to najwyższy poziom popytu od IV kwartału 2016 roku. W Chinach odnotowano wzrost popytu o 8%. Natomiast w Indiach inwestycje w złoto wzrosły o 6% rok do roku. Globalny popyt na złoto w postaci fizycznej za trzy kwartały br. wyniósł 881,8 ton i był o 3% wyższy wobec analogicznego okresu 2021 roku.

W III kwartale br. odnotowano spadek inwestycji netto w fundusze złota notowane na giełdach (ETF) o 227,3 ton wobec analogicznego okresu ubiegłego roku, co miało istotny wpływ na zmniejszenie się całkowitego popytu w zakresie inwestycji.

W efekcie popyt inwestycyjny na złoto z uwzględnieniem ETF wyniósł w III kwartale br. 123,8 ton i był o 47% niższy w porównaniu z analogicznym okresem ubiegłego roku. W analizowanym okresie przemysł zużył 76,7 ton złota, tj. o 8% mniej niż przed rokiem. Na taki wynik miało wpływ spowolnienie gospodarcze na świecie i zakłócenia w łańcuchach dostaw.

W III kwartale br. banki centralne zakupiły rekordową ilość złota. Dodatnie saldo zakupów i sprzedaży kruszcu wyniosło 399,3 ton wobec 90,6 ton rok wcześniej, co oznacza wzrost o 340%. Od początku tego roku banki centralne powiększyły rezerwy walutowe o 673 ton złota, tj. o 62% wobec analogicznego okresu ubiegłego roku.

Podaż

W III kwartale 2022 roku kopalnie na całym świecie wyprodukowały 949,4 ton złota – o 2% więcej niż rok wcześniej. Na operacje zabezpieczające (ang. hedging) przeznaczono 10 ton złota, więc na rynek trafiło 939,4 ton kruszcu.

Drugim źródłem podaży złota jest skup złomu. W III kwartale br. odnotowano spadek skupu o 6% rok do roku do poziomu 275,8 ton.

W sumie w III kwartale 2022 roku podaż złota wyniosła 1.215,2 ton i była wyższa o 1% w porównaniu z analogicznym okresem ubiegłego roku. Natomiast podaż za trzy kwartały br. wyniosła 3.553,2 ton i była o 3% wyższa niż w analogicznym okresie 2021 roku.

Średnia cena złota w III kwartale 2022 roku wyniosła 1.728,9 USD/oz i była o 3% niższa niż w analogicznym okresie ubiegłego roku.