Silny popyt na złoto ze strony europejskich ETP

Mimo że złoto w ostatnim czasie spadło poniżej 1300 dolarów za uncję, nie oznacza to, że wypadło z kręgu zainteresowań dużych instytucji. Nadal jest postrzegane jako aktywo z dużym potencjałem a świadczą o tym chociażby wyniki zakupu złota przez europejskie produkty ETP (Exchange Traded Product) – są to instrumenty finansowe, których obrót odbywa się na giełdzie. Powiązane są z wartością instrumentu bazowego, którym może być np. złoto czy srebro lub indeks giełdowy.

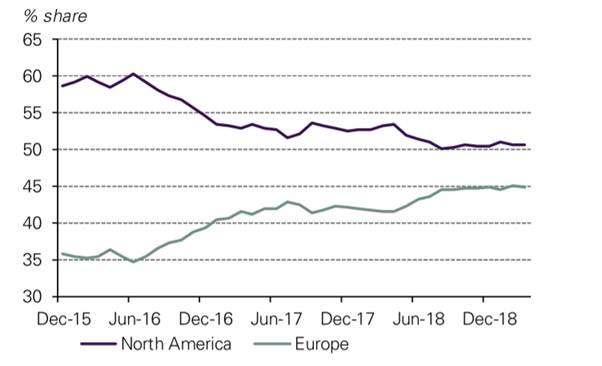

W pierwszym kwartale 2019 roku rynek europejskich ETP odnotował kolejny rekord. Suma posiadanego fizycznego złota przez te produkty osiągnęła wagę 1121,4 ton – co daje wartość około 48 mld. dolarów. Tym samym ich udział w globalnym rynku ETP stanowi już około 45 proc.

Co stoi za tym silnym trendem? Ten duży popyt na złoto ze strony ETP, który trwa od 3 lat to pokłosie trzech głównych czynników:

- ujemne rentowności europejskich obligacji rządowych,

- niepewność geopolityczna,

- zmienność na rynkach finansowych.

Z dużym prawdopodobieństwem można powiedzieć, że te czynniki będą wspierały popyt na złoto. Istnieje bowiem ryzyko, że europejska gospodarka będzie nadal „zwalniać” wywierając tym samym presję na Europejski Bank Centralny, który będzie kontynuował łagodną politykę pieniężną.

Wykres 1: Ilość złota w zarządzanych portfelach europejskich ETP, źródło WGC, Bloomberg

Silny wzrost od 2016 roku

Rynek produktów ETP powstał w 2003 roku i mocno wpłynął na europejski rynek inwestycyjny w złoto. Pod koniec 2012 roku, kiedy notowania królewskiego metalu osiągnęły historyczny rekord, czyli ok 1400 euro za uncję, wartość aktywów w zarządzaniu europejskich ETP (inwestujących w fizyczne złoto) osiągnęła wartość ok 50 mld dolarów co dawało wówczas niecałe 1000 ton. Ten poziom został w ostatnich miesiącach przekroczony, mimo, że notowania złota nie zbliżają się do swoich rekordów.

Wzrost po 2009 roku to efekt tego, że europejscy inwestorzy szukali odpowiedniego schronienia w „złotych” produktach ETP w czasie światowego kryzysu finansowego oraz kryzysu zadłużenia publicznego i kryzysu bankowego w strefie euro. Wówczas nawet europejskie obligacje rządowe okazywały się bardziej ryzykowne niż oczekiwali tego inwestorzy. Kryzys gospodarczy unaocznił bowiem rozrzutność niektórych gospodarek europejskich.

Jednak wraz ze spadkiem ceny złota po 2012 roku, spadły również aktywa zarządzane przez ETP. Inwestorzy wówczas odeszli w stronę bardziej ryzykownych aktywów. Ten trend silnie się odwrócił w 2016 roku. Napływ funduszy na rynek złota był efektem ujemnych stóp procentowych oraz falujących politycznych obaw w sprawie Brexit-u i nie tylko.

Ten pozytywny impuls okazał się długotrwały. Znaczne wpływy do ETP w 2017 (149.7 ton) oraz w 2018 roku (96.8 ton) spowodowały, że pod koniec 2018 roku w portfelach ETP znajdowało się niespełna 1100 ton w zarządzaniu.

Wykres 2: Udział europejskiego rynku „złotych” ETP na świecie, źródło: WGC, Bloomberg

Podwyższona zmienność na rynkach finansowych i siła rynku akcyjnego

Od ponad 3 lat europejski rynek akcji zdecydowanie gorzej radzi sobie od innych rynków zachodnich. W okresie 2015 – 2018 indeks Euro Stoxx 50 stracił 8 proc, wówczas gdy w tym samym okresie brytyjski FTSE100, amerykański S&P500 czy Dow Jones zyskały odpowiednio 8 proc. 23 proc i 34 proc. Silna korekta na globalnym rynku akcyjnym w IV kwartale 2018 roku wywołała podwyższoną zmienność i tym samym odzwierciedliła obawy przed coraz wyższymi wycenami i niepewną trajektorią wzrostu. Słabe wyniki europejskiego rynku akcyjnego spowodowały, że większa część inwestorów skierowała swoją ekspozycję na rynki surowcowe, co wynika z napływu kapitału do instrumentów ETP, które posiadają fizyczne złoto.